平成28年4月1日以降の雇用保険率について、失業等給付に対応する部分の保険料率を労働者負担・事業主負担ともに1,000分の1ずつ引き下げるための法律案が、国会に提出されています。

併せて、雇用保険二事業に対応する部分の保険料率(事業主のみ負担)を平成28年4月1日から1,000分の0.5引き下げることも予定されています。

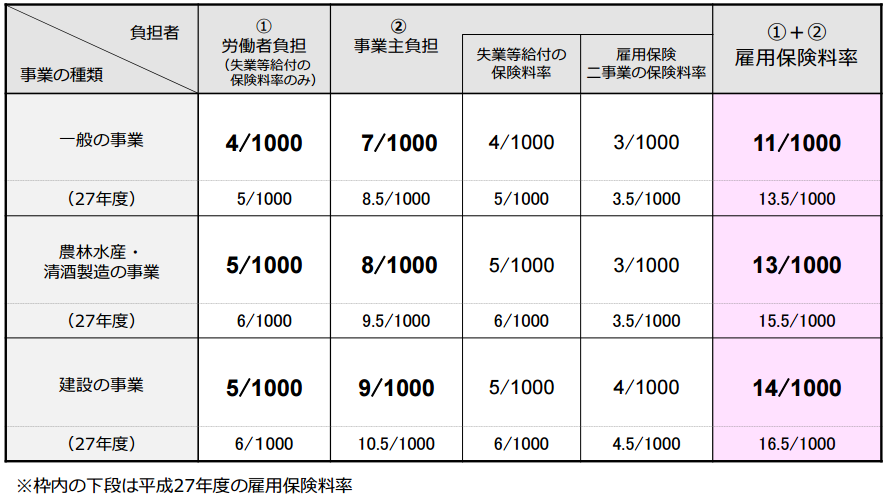

法律案などの内容が修正されずに決定した場合、平成28年4月1日から平成29年3月31日までの雇用保険率は下記のとおりとなります。

平成28年度の雇用保険率

<関連事項……労働保険料の被保険者負担分の控除及び年度更新>

① 雇用保険料の被保険者負担分は、被保険者に給与や賞与を支払う都度、その給与等に応じた額を計算し、その給与等から控除します。

② 年1回(毎年6月1日~7月10日)の年度更新の際には、1年度の給与等の支払総額に雇用保険率(被保険者負担+事業主負担分)と労災保険率を掛けて、その額を申告・納付します(前年度分の確定額と当年度分の概算額を計算し、差額を精算)。

③ なお、労災保険率については、平成28年度からの改定はなく、個別にメリット制が適用された場合を除き、平成27年度と同じ率となります。

ほぼ確定した情報としてお伝えしました。仮に、雇用保険率に修正があった場合は、改めて、修正後の内容をお伝えします。※2016年3月28日の記事公開時には仮の情報でしたが、2016年4月1日に上記の通りで確定致しました。(2016年4月1日追記)

☆ 雇用保険に関する保険料のうち、雇用保険二事業に充てる部分は、その全額を事業主の方々が負担しています(上記の「雇用保険率の負担の内訳」参照)。 雇用保険二事業として、事業主の方に対する助成金等の支給が行われていますが、その財源は、基本的には、事業主の皆様方が負担している保険料なのです。