6月に入り、全国の会社の給与担当者にとって大切な作業である、新年度の住民税の給与天引きに関する事務手続きが本格化しています。5月に各市町村から送られてくる住民税決定通知書の確認から始まって、従業員への通知、給与からの天引き、そして市町村への納付まで、限られた期間で正確な対応が求められる重要な業務です。

この記事では、住民税の給与天引き事務について、実務で役立つポイントを整理しました。6月にきちんと処理しておかないと、後日、市区町村から個人住民税の督促状が届き慌てるような事態になることも。今のうちから漏れなく対応しておきましょう。

住民税の特別徴収制度と税額決定のしくみ

住民税の給与天引きは、従業員の住民税を会社が給与から差し引き、市区町村に代わって納める制度で、地方税法により定められています。法律上、従業員のことを「納税義務者」といい、会社のことを「特別徴収義務者」といいます。

「特別徴収義務者」という名称の通り、会社が従業員の給与から住民税を天引きして納付することは、法で定められた義務です。したがって、市区町村から送られてくる税額決定通知書の通りに一連の手続きを行うことを、会社は求められているわけです。

従業員の住民税の税額は、当年1月に会社が市区町村に提出した給与支払報告書、つまり、昨年1月から12月までの収入をもとに計算された年末調整の結果をもとに、市区町村で計算され、会社に通知されます。給与支払報告書の提出後、従業員が個人で確定申告をした場合は、確定申告が優先されます。

市町村から送られてくる住民税税額決定通知書には、会社が給与計算に用いる「特別徴収義務者用」と従業員に通知するための「納税義務者用」の両方が含まれています。「特別徴収義務者用」には、住民税の税額、年税額を原則12分割し、6月から翌年5月までの12か月で1か月分ずつ給与天引きし、納付するよう記載があります。年税額を12分割して出た端数は6月に上乗せされ、7月から翌年5月までの住民税額は原則同じとなります。所得が少ない場合は、6月のみ、あるいは6月から7、8月までで納付すべき税額をすべて天引きし終える場合もあります。

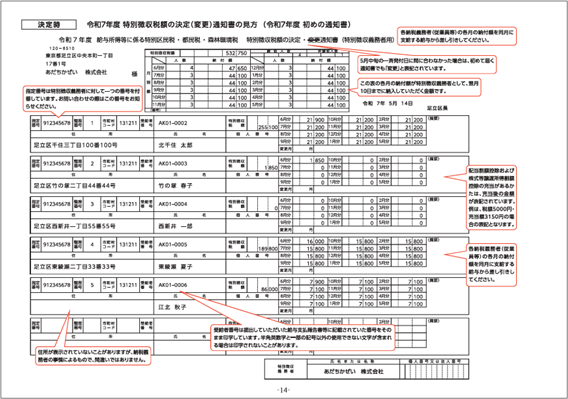

税額決定通知書(特別徴収義務者用)の見方を紹介している市区町村のホームページもあります。以下は足立区の例です。指定番号とはどのような特に使うのかなど、参考になります。

決定通知書が届いたらすべきこと

1.届くべき通知書が届いているか、来ないはずの通知書が届いていないかを確認

住民税税額決定通知書が届いたら、最初に行うのが全体的な確認です。まず、通知書に載っている従業員全員の名前をチェックしましょう。給与支払報告書を提出した全ての従業員について、対応する通知書が届いているかを確認します。

プロフィール

和久 明 わく社会保険労務士事務所(https://waku-sr.com)

小規模な専門書出版社で勤務ののち、社員15万人超の運輸業で社会保険手続き・給与計算・年末調整・業務改善・ライフプランセミナー講師を15年以上にわたり経験。

自身が出版社勤務時代、育児休業制度を知らず取得できていないことから、「知らない人に制度を広めたい!」と社会保険労務士を志す。いつも忙しく手が足りない中小企業の、法改正のキャッチアップ&フォロー、社員の働きやすさ実現、業務の見える化支援に取り組んでいる。東京社会保険労務士会会員。

両立支援コーディネーター、ファイナンシャル・プランナー(AFP)。