<コンサルティングハウス プライオ 代表 大須賀信敬/PSR会員>

令和4年4月から、高齢社員が対象となる在職老齢年金制度について、同時に2つの大きな改正が行われた。一つは65歳以上の社員が対象となる「在職定時改定」、もう一つは65歳未満の社員が対象となる「停止基準額の引き上げ」である。今回は、後者について仕組みを見てみよう。

「28 万円」を基準に年金減額が行われる65歳未満の現行制度

在職老齢年金制度とは、老齢厚生年金の受給者が厚生年金に加入しながら働いている場合に、給料額に応じて年金の支払いが減額される制度である。具体的な仕組みは対象者が65歳未満か65歳以上かで異なり、年齢が65歳未満の場合には、給料額及び年金額によって定められた4種類の減額計算式のいずれかが適用される。

ただし、多くの場合、総報酬月額相当額 (給料の1カ月分に相当する額)が47万円以下、基本月額(年金の1カ月分に相当する額)が28万円以下のケースに該当し、年金の減額は「(総報酬月額相当額+基本月額-28万円)÷2」という計算式で決定される。

これは、「給料と年金のそれぞれ1カ月分に相当する額を合算して28万円を超えた場合には、超えた金額の半額を1カ月の年金から差し引く」ということを意味している。

月10万円の年金がわずか2万円になることも

具体例で考えてみよう。

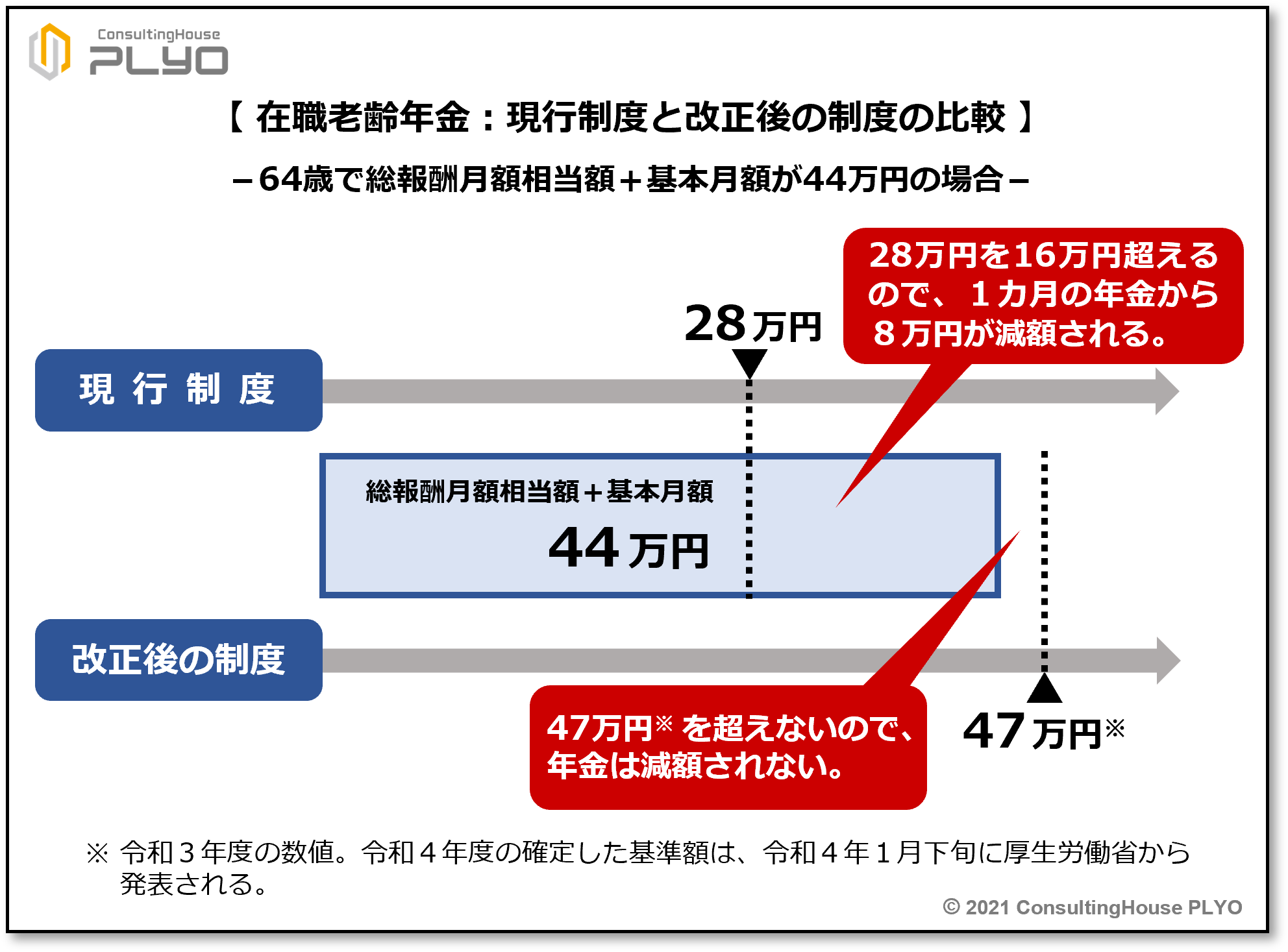

例えば、64歳の社員が「標準報酬月額34万円、賞与なし」という条件で厚生年金に加入しながら勤務しており、特別支給の老齢厚生年金を年額120万円受け取れるとする。このケースでは、総報酬月額相当額は34万円(=標準報酬月額34万円+過去1年間の標準賞与額の合計0円÷12)、基本月額は10万円(=特別支給の老齢厚生年金の額120万円÷12)となる。

この場合、年金の減額は、前述の式に当てはめると1カ月当たり8万円(=(34万円+10万円-28万円)÷2)と計算される。つまり、本来であれば月に10万円の年金を受け取れるはずが、厚生年金に加入して勤務していることにより、月額2万円(=10万円-8万円)の年金しか受け取れないわけである。

これが、65歳未満の社員が対象となる、現行の在職老齢年金制度の典型例である。

令和4年度からは基準額を65歳以上の場合と同額に

実は、65歳未満の在職老齢年金における年金減額の基準額は、令和4年4月からは65歳以上の年金減額の基準額と同一にすることが決定している。新年度の基準額は本稿を執筆している令和3年12月時点では確定していないが、令和3年度であれば65歳以上の基準額は「47万円」である。従って、「28万円」から約20万円もの大幅な引き上げが行われることになるのである。

また、現行では4種類ある年金減額の計算式も、令和4年度からは65歳以上の場合と同様に「(総報酬月額相当額+基本月額-47万円(令和3年度数値))÷2」の1種類のみとなり、「給料と年金のそれぞれ1カ月分に相当する額を合算して47万円を超えた場合には、超えた金額の半額を1カ月の年金から差し引く」こととされる。つまり、65歳未満と65歳以上とで異なっている現行の減額計算の方法を、令和4年度からは65歳以上の減額方法に統一するわけである。

前述の具体例を、令和4年度からの基準に当てはめて考えてみよう。ただし、便宜上、令和3年度の65歳以上の基準額である「47万円」を用いることとする。

64歳の社員が「標準報酬月額34万円、賞与なし」という条件で厚生年金に加入しながら勤務しており、特別支給の老齢厚生年金を年額120万円受け取れるケースでは、総報酬月額相当額は34万円、基本月額は10万円なので、両者の和は44万円(=34万円+10万円)であった。この数値は、65歳以上の場合と同額になった新しい基準額「47万円」を下回ることになる。つまり、法改正後の基準では年金の減額は行われず、月額10万円の年金が全額受け取れるわけである。

現行制度と改正後の制度とを比較すると、次のとおりである。

このように、年金減額の基準が大幅に引き上げられると、今までは減額されていた年金が減額されなくなるケースが多くなる。これが本制度改正の最大のメリットである。

基準額の引き上げは「高齢社員の就労制限」を見直す契機

ところで、在職老齢年金の対象になる高齢社員の中には、「年金は絶対に減額されたくない!」と考える者が少なくない。そのため、就労日数・就労時間数を調整し、減額の基準である「28万円」を超過しない範囲で60歳以降の雇用契約を締結している高齢社員が、多くの企業で散見される。その結果、就労制限により高齢人材の能力を十分に活用しきれていない企業も少なくない。

ところが、令和4年度からは、減額の基準が大幅に引き上げられる。その結果、65歳未満で総報酬月額相当額と基本月額との和が28万円超47万円(令和3年度数値)以下の高齢社員は、令和4年4月からは従前のような年金の減額が起こらないことになる。従って、今回の法改正により人事部門としては、就労制限を行っている65歳未満の高齢社員との雇用契約について就労日数・就労時間数を増加する方向で見直すことにより、高齢社員が培ってきた能力・経験をこれまで以上に発揮してもらう基盤作りが可能になると言える。

厚生労働省では、本制度改正により在職老齢年金による年金減額がなくなる対象者は、約46万人存在すると試算している(令和元年12月25日開催「第15回社会保障審議会年金部会」資料の令和元年度末推計値)。この数値は、60歳台前半で在職老齢年金により年金が減額されている人の約7割に当たる(同資料)。

在職老齢年金の減額の基準額は、毎年1月下旬に新年度の確定額が厚生労働省から発表される。これを契機に皆さんの会社でも、就労制限を行っている65歳未満の高齢社員が今以上に活躍できるよう、春からの雇用契約を検討するのもよいであろう。

【参考】

厚生労働省:年金制度改正法(令和2年法律第40号)が成立しました

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

プロフィール

マネジメントコンサルタント、中小企業診断士、特定社会保険労務士 大須賀 信敬

コンサルティングハウス プライオ(http://ch-plyo.net)代表

「ヒトにかかわる法律上・法律外の問題解決」をテーマに、さまざまな組織の「人的資源管理コンサルティング」に携わっています。「年金分野」に強く、年金制度運営団体等で数多くの年金研修を担当しています。