今回のテーマは、給与が支給されるときに配布される「給与明細書」の見方です。

人事労務担当者として押さえておきたい給与明細の基本的な項目や確認ポイントをお話いたします。

記事一覧はこちら>>>はじめての人事労務 ~初任者のための実務講座~

給与明細書とは?

給与明細書は、会社が社員に賃金を支払う際に、その内訳を示す書類です。賃金がどのように計算されたかを社員が確認できるようにする目的で発行されます。

給与明細書の交付は、所得税法第231条で、源泉徴収を伴う給与の支払い時に「支払明細書(給与明細書)」の交付が必要とされています。そのため、実務上、会社では給与明細書を書面か電子明細で発行されています。

給与明細は、社員の“働いた成果”がどう反映されているのかを可視化する大切なもの。

これを正確かつわかりやすく作成することは、社員の信頼を得る上でも重要なものです。

給与明細の基本構造

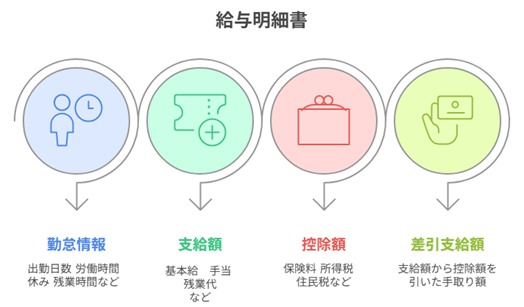

一般的な給与明細は、「支給項目」「控除項目」「差引支給額(手取り額)」の3つのパートに分かれています。

それぞれにどんな内容が含まれるのか見てみましょう

(1) 支給項目

基本給

社員が受け取る給与のベースとなる金額。雇用契約書や就業規則で定められた月給・日給・時給などによって算定されます。

各種手当

- 残業(時間外)手当:法定労働時間を超えて働いた分に対して支払われる割増賃金

- 休日・深夜手当:休日出勤や深夜(原則22時~翌5時)に働いた場合の割増賃金

「残業(時間外)手当」とは別に管理する必要があるため、休日や深夜に該当する時間帯をしっかり区分し、正しい割増率で計算することが重要です。 - 通勤手当:通勤にかかる交通費を補助するための手当

- 役職手当:管理職や特定の役職に就いている社員に支給される手当

- 住宅手当・家族手当など:住居費や扶養家族の有無に応じて支給する手当で、企業ごとに独自の基準を設けている場合がある

手当は法律で義務付けられているわけではないため、「手当を設けない」会社もあれば、「独自の名称・目的で手当を支給する」会社もあります。どの手当を設けるかは、自社の方針や経営状況、業界の慣習などを踏まえて検討するとよいでしょう。

賞与(ボーナス)

毎月の給与とは別に年に数回、業績や評価に応じて支給されるもの。給与明細とは別の明細で出す会社もあれば、同じ明細書で支給する場合もあります。

賞与は義務ではなく会社任意のものですので、会社によっては賞与の支給はないところもあります。

(2)控除項目

社会保険料

健康保険、厚生年金保険、介護保険料(40歳以上)など、法律に基づいて社員・会社がそれぞれの保険料を負担します。社員の負担分は給与から差し引かれ、会社がまとめて納付します。

雇用保険料

育児・介護休業で働けないときや失業したときなど、給付を受けられる制度。給与から所定の率分が控除されます。

所得税(源泉所得税)

国税として徴収される税金。毎月の給与額をもとに、国が定める源泉徴収の表などを使い、会社が社員に代わって天引き・納付します。

住民税

地方自治体に納める税金。前年の所得をもとに算定され、毎年6月頃から翌年5月頃まで給与から天引きします。

その他の控除

財形貯蓄や社員持株会など、企業独自の制度に加入している場合は、その積立金などが差し引かれることもあります。

(3)差引支給額(手取り額)

支給項目の合計額から、控除項目の合計額を差し引いた最終的な受取額です。いわゆる「手取り」と呼ばれる部分で、社員が実際に銀行口座に振り込まれる金額となります。

よくある疑問・質問への対応

「残業代が増えても社会保険料は一定なのはなぜ?」

社会保険料は、基本的に給与や賞与の額に応じて決まる仕組みです。

具体的には、標準報酬月額と呼ばれる基準となる金額に保険料率をかけて算出されます。

そのため、給与が増えれば、通常は保険料も増える傾向にあります。

ただし、残業代の増減などによって給与が一時的に変動したとしても、社会保険料はすぐには変わりません。それは、社会保険料が固定的な標準報酬月額に基づいて計算されているためです。

この標準報酬月額は、年に1度の定時決定や大きな給与変動時の随時改定によって見直されるため、毎月の給与変動が即座に保険料に反映されるわけではないためです。

また、保険料率の変更によって、前年と比べて負担が増えることもあります。そのため、行政が公表している料率を毎年確認する必要があります。

参考

「控除額が急に変わったのはなぜ?」

たとえば6月に「住民税が急に上がった」という声が多いのは、住民税が前年の所得をベースに算定され、6月に年度が切り替わる仕組みになっているためです。

所得税も、年末調整や扶養家族の増減などの要因で変動します。

人事労務担当としては、こうしたタイミングごとに変化があることを社員へ案内することで、社員も安心することができるでしょう。

「残業代が正しく計算されているか知りたい」

時間外労働や休日労働の割増率は、労働基準法で原則として25%以上、深夜(22~5時)はさらに25%の割増がかかります。

また、月60時間を超える時間外労働については、50%以上の割増率が必要です。

給与計算システムを正しく設定しておくのはもちろん、就業規則や賃金規程を社員に周知しておくことも大切です。

給与明細にまつわる実務のポイント

1. 法定三帳簿

人事労務担当者は、給与明細の作成だけでなく「賃金台帳」「労働者名簿」「出勤簿(勤怠記録)」の保管にも気を付けましょう。

これらはいずれも労働基準法上で保存することが義務づけられている帳簿であり、行政調査を受けるなどの場面では確認されるものになります。

厚生労働書サイトに様式の掲載がありますが、この様式をそのまま使う必要はありません。これらの情報が網羅されていれば問題ありません。

2. 電子明細への切り替え

近年ではペーパーレス化の流れから、電子明細を採用している企業が増えています。

紙での明細は、印刷・封入・発送といった手間がかかりますが、電子明細であれば、WEB上でIDとパスワードを入力するだけで、個人が簡単にアクセスし確認ができます。

3. 個人情報保護

給与明細にはマイナンバーなどの個人情報は通常記載されませんが、それでも賃金額など機密度の高い情報が含まれています。取り扱いや保管方法には細心の注意を払いましょう。

4. 不備・誤りがないよう定期的にチェック

社員から「控除額が誤っていた」という指摘があった場合は、即座に再計算・修正し、過不足のある場合は早急に再精算を行う必要があります。

また、計算ミスやシステム入力の誤りを未然に防ぐために、月ごとに一部の社員の給与明細をランダムに抜き出してサンプルチェックを行う方法も有効です。

こうした定期的なチェックがあれば、不備を早期に発見しやすくなり、社員とのトラブル防止に役立ちます。

社員からの問い合わせ対応をスムーズにするコツ

給与計算の仕組みをまとめたマニュアルを作る

「残業代の割増率は何%か」「社会保険料率はどこで確認できるか」などをまとめておくと便利です。

住民税の切り替え時期(6月)や保険料率変更の時期など社内周知を行う

「6月から住民税の金額が変更になります」「保険料率の改定に伴い、保険料が変わります」など、事前に周知することで社員の混乱を防ぎ、問い合わせの負担を軽減できます。

社内のポータルサイトなどを整備し、人事労務ルールを掲載する

社内でしか閲覧できないポータルサイトに「よくある質問」や「社内規定」などをまとめておくと、社員が自分で必要な情報をすぐ確認できるようになります。

これにより、人事労務担当者への問い合わせ件数を減らす効果も期待できます。

給与は社員の生活のベースであり、給与明細はその内訳を示す大切な書類です。正確かつわかりやすい給与明細を提示することで、社員の会社への信頼度も上がります。もし不明点や疑問が生じたら、その都度しっかり確認・修正していきましょう。

記事一覧はこちら>>>はじめての人事労務 ~初任者のための実務講座~

執筆者

特定社会保険労務士 米澤裕美

(https://www.office-roumu1.com)

ネットワーク機器のトップメーカーにて、19年間インサイドセールスや業務改善チームの統括リーダーとして勤務。

途中2度の育児休業を取得。社内の人間関係の調整機会も多く、コミュニケーションや感情の重要性を日々実感してきた。

業務効率化の取り組みとして、社内ポータルサイトの立ち上げにも注力。

本社営業部門3S運動(親切・すばやい・正確)で1位に選出。

退職後、社労士法人勤務を経て、独立開業。現在は、複数企業の人事労務相談顧問、執筆などを行っている。