<コンサルティングハウス プライオ 代表 大須賀信敬/PSR会員>

健康保険に加入している社員が“40歳以上65歳未満”の場合には、健康保険料に加えて介護保険料を納付することが求められる。それでは、社員の家族が健康保険の被扶養者になっており、年齢が“40歳以上65歳未満”の場合、その家族は介護保険料を納めるのだろうか。今回は、扶養家族の介護保険料負担などを整理してみよう。

介護保険料を納める必要がない「被扶養者」

“40歳以上65歳未満”で公的医療保険制度に加入をしている者は、“介護保険の第2号被保険者”と位置付けられる。そのため、健康保険の運営団体は、“介護保険の第2号被保険者”に当たる「“40歳以上65歳未満”の加入者」について、介護保険の費用に充てるための介護納付金を社会保険診療報酬支払基金に納めなければならない。

具体的には、健康保険の加入者のうち、 「“40歳以上65歳未満”の被保険者」から健康保険料と一緒に介護保険料を徴収し、そのうち介護保険料を会社負担分と合わせ、介護納付金として同基金に納めることになる。

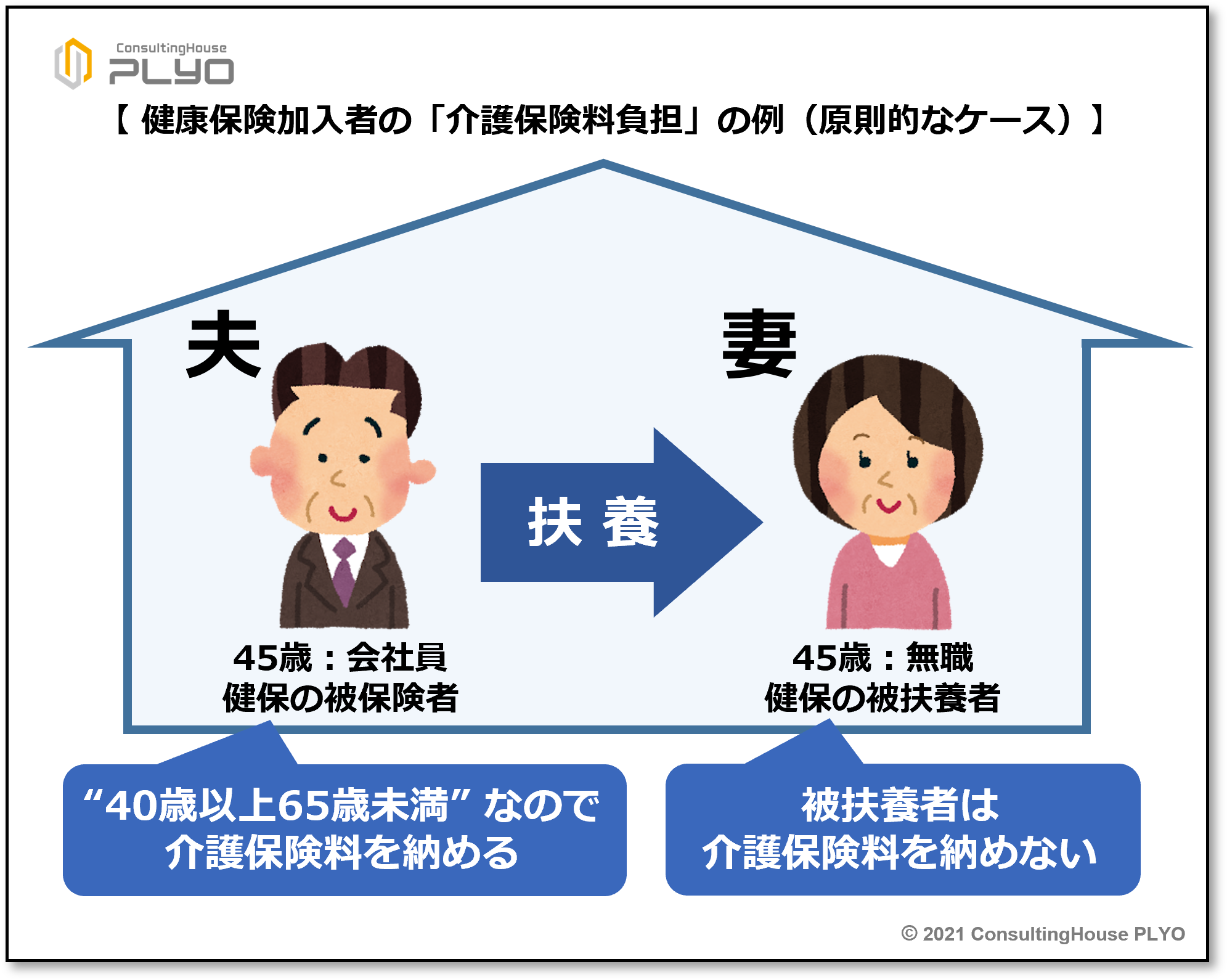

一方、健康保険に加入する者が“40歳以上65歳未満”であっても、被扶養者の場合には介護保険料を負担することがない。被扶養者分の介護納付金は、その被扶養者が加入する健康保険運営団体の「“40歳以上65歳未満”の被保険者」が全員で負担しているからである。

つまり、被保険者の介護保険料の中に、被扶養者の介護保険料に相当する分も含まれているわけである。従って、社員の扶養家族が介護保険料を納めるのかについては「被扶養者は“40歳以上65歳未満”であっても、介護保険料を納める必要がない」ということになる。

“40歳以上65歳未満”ではないが介護保険料を納める「特定被保険者」

前述のように、現行の健康保険制度では、被扶養者には介護保険料の負担を求めていない。代わりに、健康保険の運営団体ごとに「“40歳以上65歳未満”の被保険者」に対して、被扶養者として加入している者の介護保険料相当分の負担も求めている。そのため、現在の仕組みは被保険者の介護保険料負担が過大になりやすく、また、介護保険料負担が公平性・平等性に欠けるなどの問題を抱えているといえる。

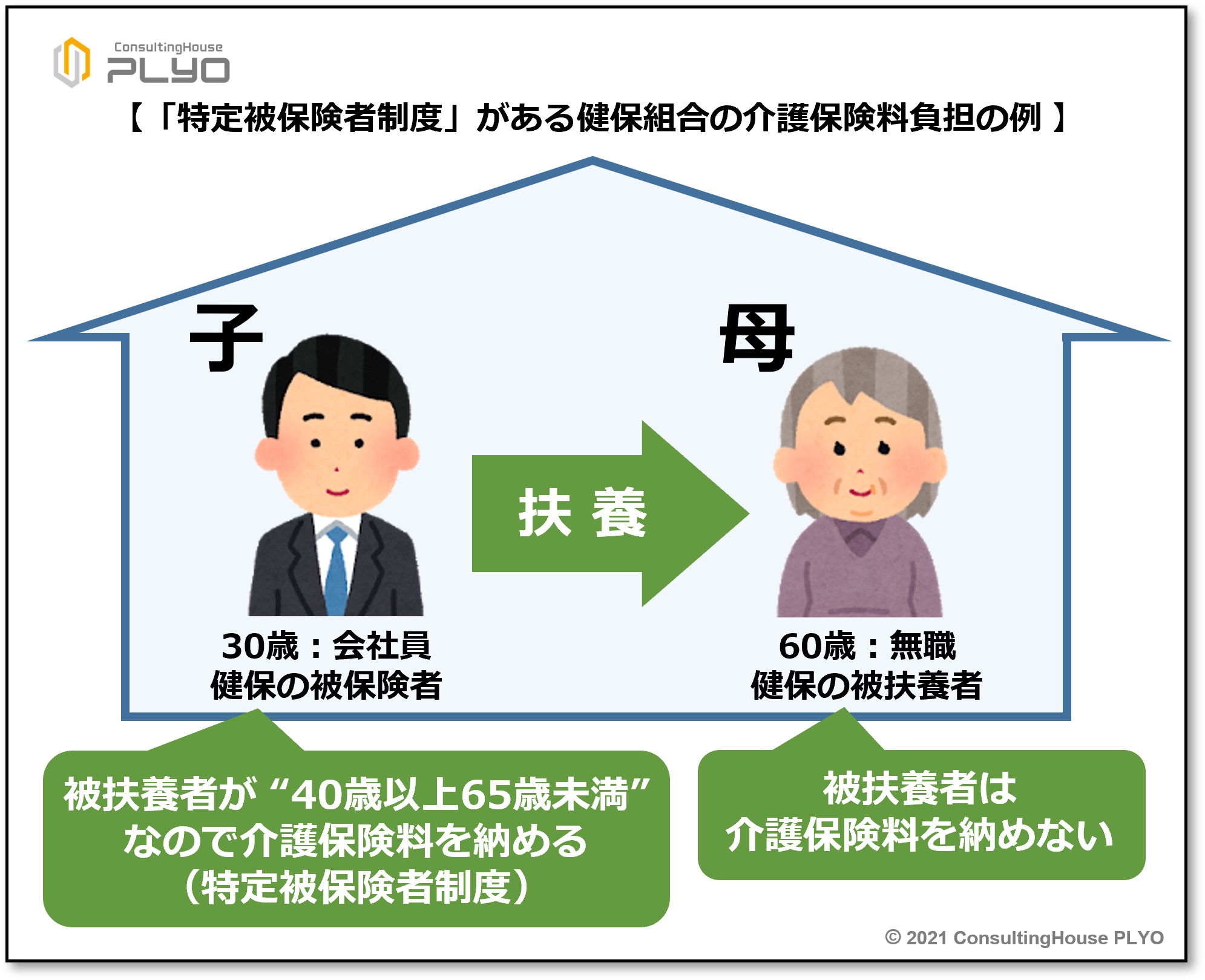

そこで、この問題に対処する目的で、健康保険組合には特定被保険者制度という仕組みを採用することが認められている。特定被保険者制度とは、本来であれば介護保険料の負担義務がない「“40歳未満”の被保険者」「“65歳以上”の被保険者」から介護保険料を徴収できる制度である。ただし、その被保険者が「“40歳以上65歳未満”の家族」を健康保険の被扶養者にしていることが条件となる。

つまり、被扶養者が“介護保険の第2号被保険者”なのであれば、被保険者が“介護保険の第2号被保険者”でなくても、その被保険者から介護保険料を徴収できるというわけである。また、この制度によって介護保険料負担を求められる対象者を、特定被保険者と呼ぶ。

例えば、健康保険組合に加入する30歳の被保険者が、60歳の母を健康保険の扶養に入れるケースを考えてみよう。この場合、被保険者である社員、その被扶養者である母のいずれも介護保険料を納めないのが通常である。社員は30歳なので“介護保険の第2号被保険者”ではなく、また、母は介護保険料の負担義務がない被扶養者だからである。

ところが、この社員が加入する健康保険組合が特定被保険者制度を採用している場合には、この社員は特定被保険者とされ、介護保険料を負担することもあるわけである。

4割の健保組合が「特定被保険者制度」を採用

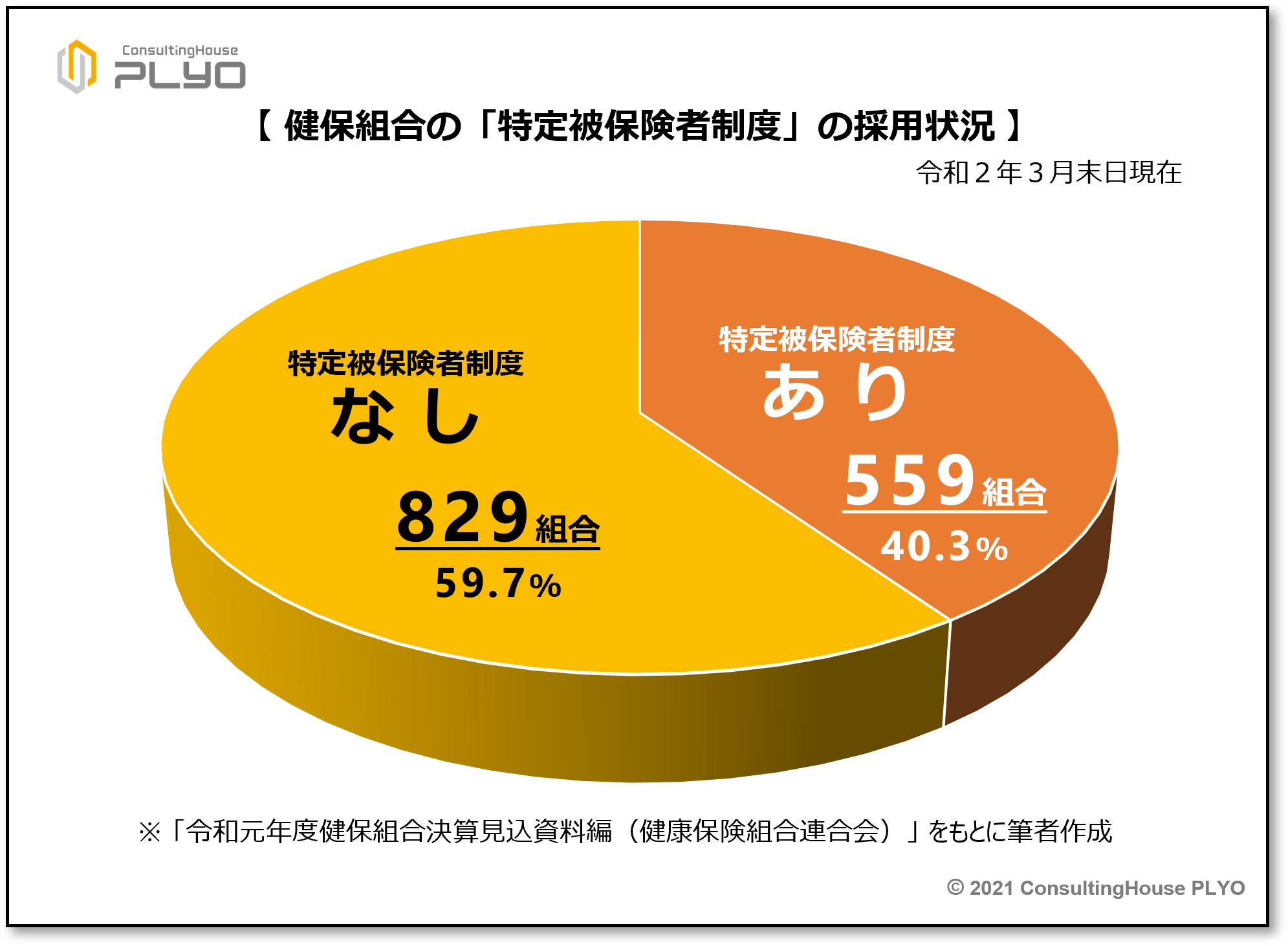

特定被保険者制度は、介護保険料の納付人数を増やすことにより、被保険者一人当たりの保険料負担額を抑制する仕組みである。令和2年3月末日現在、全国に1,388の健康保険組合が運営されているが、そのうちの約4割に当たる559組合が同制度を採用している(令和元年度健保組合決算見込資料編/健康保険組合連合会)。

その結果、約8万6千人が特定被保険者と位置付けられ、自身は“40歳以上65歳未満”ではないが、介護保険料を負担しているのが現状である(同資料編)。

なお、全国健康保険協会(協会けんぽ)は法律上、特定被保険者制度を採用できない。そのため、協会けんぽに加入している「“40歳未満”の被保険者」「“65歳以上”の被保険者」が、特定被保険者とされて介護保険料を負担することはない。

以上のように、本来であれば介護保険料の負担義務がない年齢の被保険者が、特定被保険者として介護保険料の負担を求められるかどうかは、加入する健康保険の運営団体により異なる状況にある。

介護保険料の負担ルールは、分かりづらい点が少なくない。ぜひ、自社が加入する制度の仕組みを再確認し、介護保険料への理解を深めていただきたい。

【参考】

健康保険組合連合会/令和元年度健保組合決算見込資料編

https://www.kenporen.com/toukei_data/pdf/chosa_r02_11_01.pdf

プロフィール

マネジメントコンサルタント、中小企業診断士、特定社会保険労務士 大須賀 信敬

マネジメントコンサルタント、中小企業診断士、特定社会保険労務士 大須賀 信敬

コンサルティングハウス プライオ(http://ch-plyo.net)代表

「ヒトにかかわる法律上・法律外の問題解決」をテーマに、さまざまな組織の「人的資源管理コンサルティング」に携わっています。「年金分野」に強く、年金制度運営団体等で数多くの年金研修を担当しています。