2026年4月から新たにスタートする「子ども・子育て支援金制度」は、日本の少子化対策を大きく転換する制度として注目されています。

医療保険料に上乗せして徴収される仕組みであることから、「実質的な増税では?」という声もあり、制度の内容を正しく理解することが重要です。

本記事では、制度創設の背景から負担額、使い道、メリット・デメリットまでを整理して解説します。

1.制度創設の背景

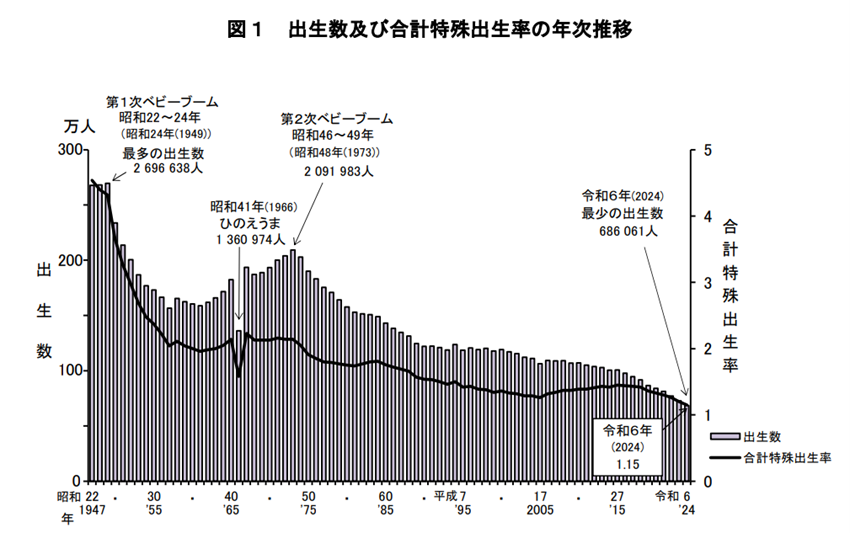

子ども・子育て支援金制度が創設された最大の理由は、日本の少子化・人口減少が危機的な水準に達していることです。出生数は年々減少し、2024年国内の出生数は68万6061人で減少の一途を辿っています。

こうした少子化の進行により、将来的な労働力不足や社会保障制度の維持が大きな課題となっています。

出典:令和6年(2024)人口動態統計月報年計(概数)の概況|厚生労働省

政府はこの状況を受け、「こども未来戦略(加速化プラン)」を策定しました。これは児童手当の拡充や育児支援の強化など、約3.6兆円規模の少子化対策を進める国家的プロジェクトです。

その財源の一部(約1兆円)を安定的に確保するために設けられたのが、「子ども・子育て支援金制度」です。単なる給付制度ではなく、社会全体で子育てを支える新しい財源の仕組みとして位置づけられています。

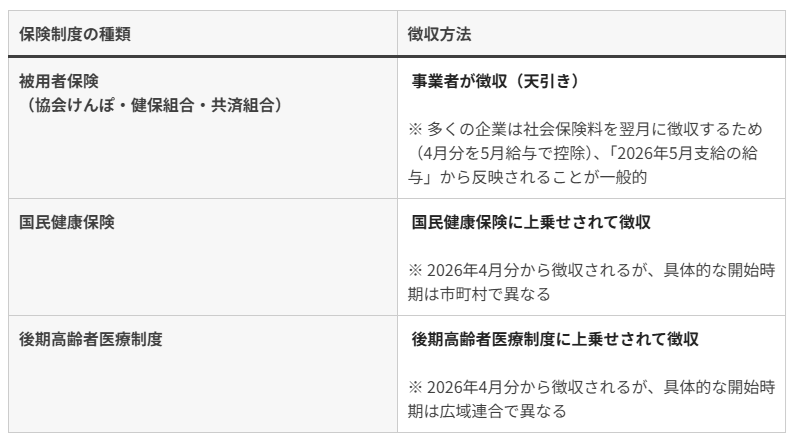

2.負担する対象者

子育て支援金は原則、すべての世代・すべての医療保険の加入者を対象に、医療保険料に上乗せして徴収されます。

つまり「国民皆保険」の日本では、会社員(被用者保険・協会けんぽ)、公務員、自営業者(国民健康保険)、高齢者(後期高齢者医療制度加入者)など、保険料を納めるすべての国民が負担します。

また事業主は支援金を従業員から天引き・納付する義務が発生します。

出典:まき社会保険労務士事務所HP

3.負担する金額と年収別の目安

支援金制度は2026年度から2028年度にかけて、段階的に構築していくとされており、金額も段階的に上がっていき、2028年度には満額となるといわれています。

支援金額は加入する医療保険制度や所得、世帯の状況によって異なりますが、子ども家庭庁のデータによると全制度(被用者保険・国民健康保険・後期高齢者医療制度)の平均的な月額は次のように試算されています。

- 2026年度:約250円

- 2027年度:約350円

- 2028年度:約450円

※この数字は事業主負担分を除いたものになるため、被用者保険については別途事業主が同額を負担することになります。

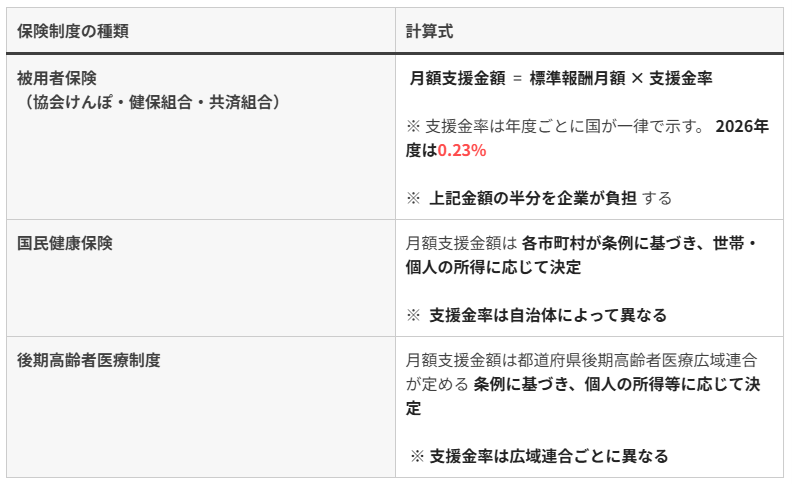

4.支援金の計算方法

先述したとおり、平均額で確認することも有効ですが、支援金の計算方法は医療保険制度の種類によって異なります。

出典:まき社会保険労務士事務所HP

5.支援金の使い道(6つの柱)

集められた支援金は、少子化対策の具体的施策に限定して使用されます。主な内容は次の6つです。

プロフィール

牧 あや

まき社会保険労務士事務所(https://maki-sharoushi.com/) 代表

大学卒業後、社労士の資格に出会い、フルタイム勤務と育児を両立しながら2021年に合格。2022年、社労⼠事務所を開業。開業後は飛び込み営業+SNSを活用した集客でスピード感のある顧客開拓を行い、開業2年で関与した企業は200社超。就業規則・規程の作成実績は開業3年未満で100件を超える。

手続き・給与計算などの基本的な社労士業務に加え、賃金設計・人事評価制度構築・人材定着支援などの組織づくり支援を実施している。SNS発信×ママ社労士としても効率化を日々研究しながら社労士として活動中。

このコラムをお読みの方におすすめの「社会保険制度」の最新がわかるコンテンツ

【連載コラム】人事担当者のための社会保険とお金の知識

複雑な社会保険の制度や給付金の仕組みなどについて、最新の法改正情報も交えながら解説するコラムです。

複雑な社会保険の制度や給付金の仕組みなどについて、最新の法改正情報も交えながら解説するコラムです。