給与計算の最後の過程が控除です。総支給額から控除額を差し引いて、社員への支給額(いわゆる手取り額)が決定します。

控除は、以下の順番で行います。

①健康保険・厚生年金保険・雇用保険などの社会保険料

②所得税

③住民税(会社によっては給与からは控除せず、社員本人が直接納める場合もあります)

④その他、会社で決められた控除(社宅の費用や食事代など労使協定で定めているもの)がある場合はその控除項目

中でも、①→②の順番は必ず守らなければなりません。なぜなら、所得税は課税合計額(総支給額から非課税合計を引いたもの)から社会保険料を引いた額に対して課税されるからです。

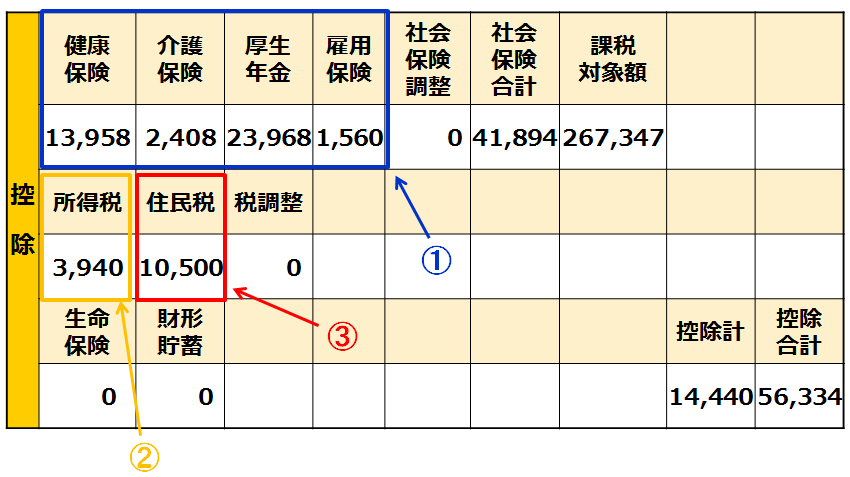

以下の給与明細書の控除欄の例を使って、それぞれの項目について説明します。

<給与明細書の控除欄の例>

①社会保険料を計算・控除します

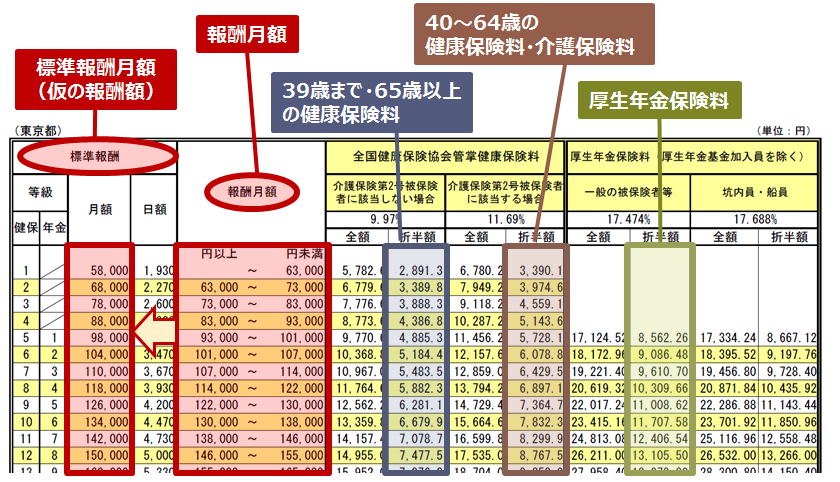

1.健康保険料・厚生年金保険料の求め方

健康保険料と厚生年金保険料は、毎月の給与額に応じてその都度計算するわけではありません。社員ごとに決められた一定期間の平均給与額などを下表(保険料額表)の「報酬月額」に当てはめて「標準報酬月額」を決定し、その標準報酬月額に基づいて計算された健康保険料と厚生年金保険料を控除します。この「標準報酬月額」は、固定給などを含めた賃金に大きな変動がない限り、1年間(9月~翌年8月まで)同じものを使用することになります(入社時に決定したものを除きます)。

40歳~64歳の社員からは健康保険と合わせて介護保険料も徴収するため、年齢によって適用する欄が異なりますので注意が必要です。

<保険料額表(健康保険:協会けんぽ東京支部の場合)>

2.雇用保険料の求め方

雇用保険料は、健康保険・厚生年金保険料とは異なり、毎月の総支給額に雇用保険率(被保険者負担分)をかけて求めます。

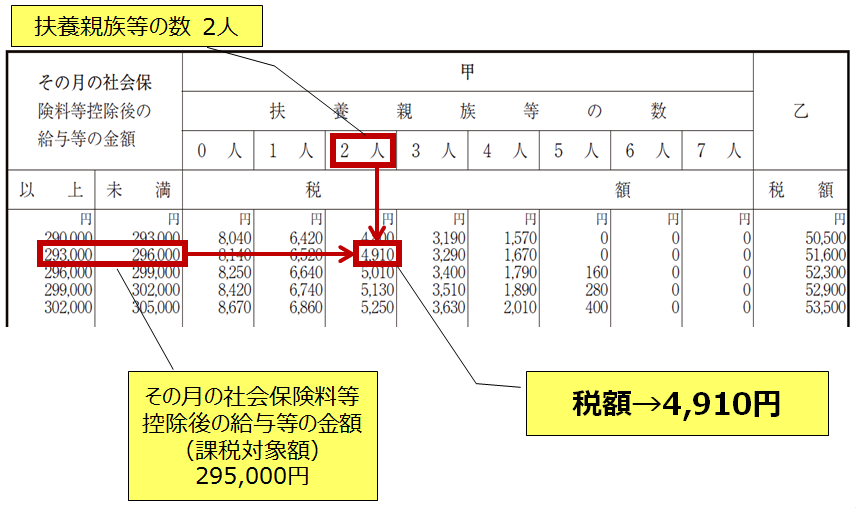

②課税所得額を計算し、所得税を求めて控除します

まずは総支給額のうち、所得税の課税の対象となる金額(課税対象額)を求めます。

| 課税対象額=課税合計額(総支給額-通勤交通費などの非課税合計)-社会保険料 |

上記の「課税対象額」と「扶養親族等の人数」を「源泉徴収税額表(月額表)」にそれぞれ当てはめて、交差したところの金額がその月の所得税額となります。

たとえば、課税対象額=295,000円、扶養親族等の人数=2人の社員の場合は、下表のとおり4,910円が所得税額となります。

なお、税額は甲欄と乙欄に分かれていますが、次の区分により使用する欄が決まります。

・「扶養控除等(異動)申告書」を提出している社員 ⇒ 甲欄を使用

・「扶養控除等(異動)申告書」を提出していない社員 ⇒ 乙欄を使用

<給与所得の源泉徴収税額表(月額表)>

③住民税を控除します

住民税は、社員の住所地の市区町村から送付される「特別徴収税額通知書」に記載されている税額を6月~翌年5月の1年間で控除します。ですから、住民税額は会社で計算する必要はありません。

④その他

会社で決められた控除(社宅の費用や食事代など労使協定で定めているもの)がある場合はその金額を控除します。

・所得税は、総支給額から非課税合計(通勤交通費など)と社会保険料合計を引いた額に対して課税されます。