令和6年6月スタートの「定額減税」 給与計算事務はこう変わる

<コンサルティングハウス プライオ 代表 大須賀信敬/PSR会員>

賃金の上昇が物価高騰に追いつかない社会・経済情勢を鑑み、『デフレ完全脱却のための総合経済対策』の一環で「定額減税」が実施されることになった。

減税額は1人につき令和6年分の所得税が3万円、令和6年度分の個人住民税が1万円である。

ただし、本施策が企業の給与計算事務に及ぼす影響は非常に大きい。

そこで今回は、6月の開始までわずかとなった「定額減税」にかかわる給与計算の概要を整理してみよう。

対象の社員を把握する

企業勤務者に対する所得税の定額減税は、給与・賞与にかかる所得税から減税額を差し引くことによって実施される。

つまり、「給与などから所得税を通常どおりに徴収しない」という方法で行われるのである。

定額減税の対象者は令和6年分の所得税の納税者である国内居住者で、令和6年分の合計所得⾦額が1,805万円以下の者である。

減税の事務には「毎月の手続き」と「年末の手続き」とがあり、前者を月次減税事務、後者を年調減税事務という。

月次減税事務は、令和6年6月1⽇以後最初に⽀払う給与・賞与から行うことが定められている。

ただし、月次減税事務は必ずしも全ての社員が対象になるわけではない。

そのため、適切な給与計算事務を遂行するには、初めに月次減税事務の対象者を確認する作業が必要になる。

月次減税事務の対象となるのは令和6年6月1⽇現在勤務する社員のうち、給与などの源泉徴収で源泉徴収税額表の甲欄が適用される者である。

従って、次の社員は月次減税事務の対象にならない。

|

|

昨今、副業や兼業を行う社員が増加しているが、これらの社員の月次減税事務は当該社員が扶養控除等申告書を提出している企業のみで実施することになる。

対象の親族の人数を確認する

月次減税事務の対象者を把握した後は、これらの社員について定額減税の対象となる親族の有無・人数を確認することになる。

定額減税の対象となる親族は「同一生計配偶者」及び「扶養親族」で、令和6年分の合計所得金額が48万円以下(収入が給与だけの場合は給与収入が 103 万円以下)の国内居住者である。

ただし、「同一生計配偶者」は所得税法上の源泉控除対象配偶者と要件が同じではない。

また、「扶養親族」も同法上の控除対象扶養親族とは異なり、16歳未満でも含まれる概念である。

そのため、すでに提出されている扶養控除等申告書では定額減税の対象となる親族を確認できないケースも存在する。

そのような場合には、別途、社員から『源泉徴収に係る定額減税の申告書』の提出を受け、対象となる親族の正しい情報を収集する必要がある。

給与・賞与の支給時に所得税の減税処理を行う(月次減税事務)

月次減税事務では、令和6年6月1⽇以後に⽀払う給与・賞与について通常どおりに源泉徴収税額を計算し、そこから減税額を差し引くことにより減税処理を行う。

引き切れない金額が発生した場合には、次の給与などの支給時に同様の手続きを再度行う。

このようにして減税額の全額が相殺できるまで、同様の手続きを毎月繰り返すのである。

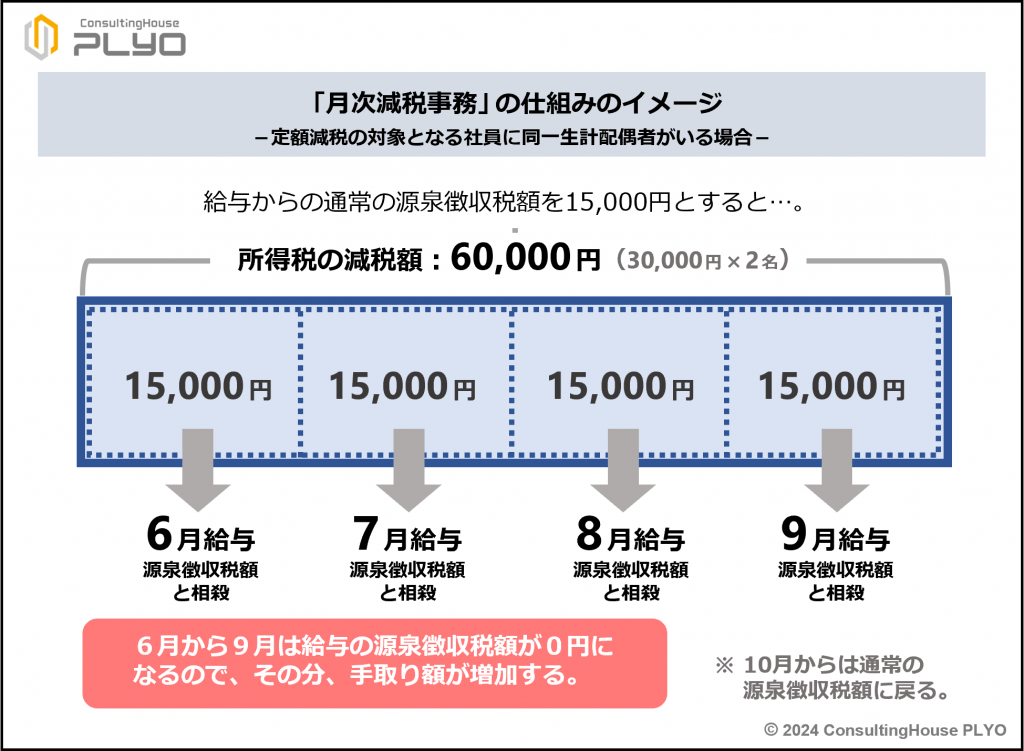

具体例で考えてみよう。

例えば、定額減税の対象となる社員に同一生計配偶者がいるとする。

所得税の減税額は社員本人が30,000円、同一生計配偶者及び扶養親族が1名につき30,000円なので、この社員が受けられる減税額は60,000円(=30,000円×2名)となる。

仮に、給与からの源泉徴収税額が通常であれば15,000円とすると、この15,000円は減税額60,000円と相殺される。

その結果、実際には源泉徴収税額が0円になり、その分だけ社員の手取り額は増加するわけだ。

このようにして、1回の給与支給で減税額60,000円のうち、15,000円の減税が実施される。

その後も同様の手続きを繰り返し、最終的に60,000円分の源泉徴収税額との相殺を行うことになるのである。

以上のような手続きを円滑・確実に実施するには、社員一人ひとりの各月の減税額などを『各人別控除事績簿』などを作製して適切に管理することが必要である。

また、社員に支給する『給与支給明細書』には、差し引いた減税額を「定額減税額(所得税)15,000円」などと表示することになる。

年末調整時に減税額に基づいた精算を行う(年調減税事務)

本年末に実施する年末調整は例年とは異なり、定額減税の額を踏まえた精算作業である年調減税事務が必要となる。

とりわけ、令和6年6月2⽇以後に入社した社員については、年調減税事務の適切な遂行が欠かせない。

当該社員は月次減税事務の対象にならないため、給与支給時には通常の源泉徴収しか行っていないからである。

このような社員については、年調減税事務で初めて減税処理を行うことになる。

また、月次減税事務の対象社員について令和6年6月2⽇以後に扶養親族の人数に変更が生じても、月次減税事務の減税額の変更は行わないことになっている。

そのため、年調減税事務で扶養親族変更後の減税額に基づく処理が必要となる。

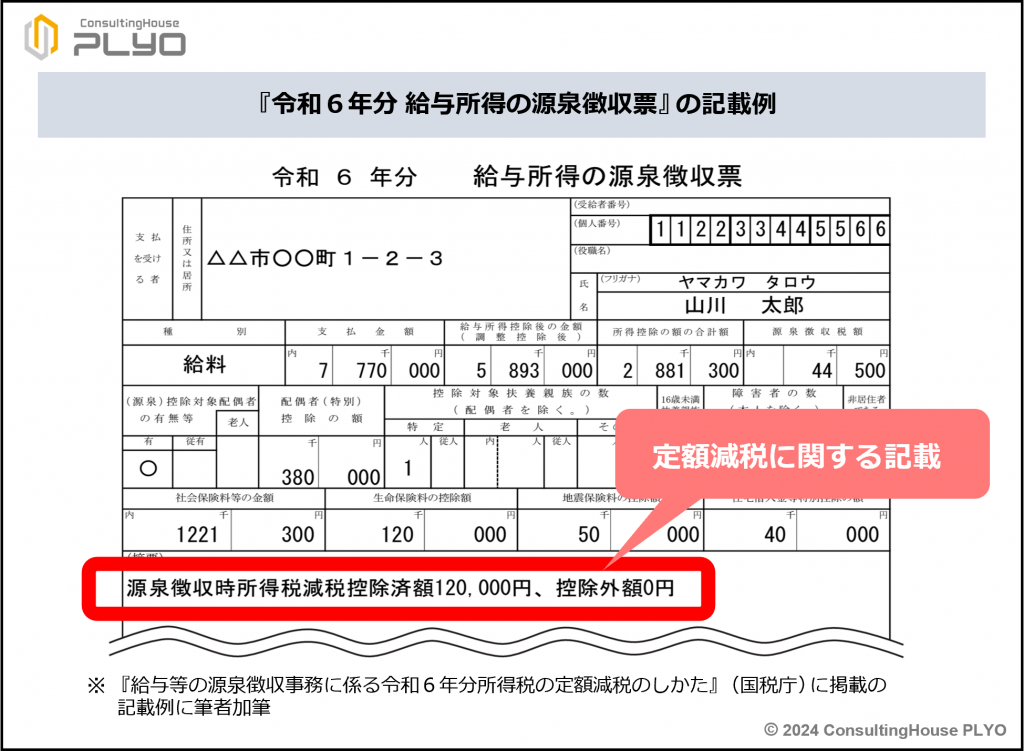

年末調整終了後に作成する『給与所得の源泉徴収票』には、差し引いた減税額の合計を「源泉徴収時所得税減税控除済額」として記載する。

引ききれなかった⾦額が残っている場合には、「控除外額」として記載することになる(下図参照)。

「控除外額」が発生した場合には、市区町村が実施する不足額の給付対象になることが予定されている。

なお、個人住民税の減税額は社員本人が10,000円、同一生計配偶者及び扶養親族が1名につき10,000円である。

減税後の徴収金額は市区町村から送付される特別徴収税額通知書に記されているため、所得税のように企業側で定額減税に伴う税額計算を行うなどの手間は発生しない。

ただし、本年については6月分の徴収はない。令和6年7月分からが特別徴収の対象とされるので注意をしていただきたい。

【参考】

国税庁:定額減税特設サイト

総務省:個人住民税における定額減税について

内閣官房:新たな経済に向けた給付金・定額減税一体措置

プロフィール

コンサルティングハウス プライオ 代表 大須賀 信敬

(組織人事コンサルタント/中小企業診断士・特定社会保険労務士)

コンサルティングハウス プライオ(http://ch-plyo.net)代表

中小企業の経営支援団体にて各種マネジメント業務に従事した後、組織運営及び人的資源管理のコンサルティングを行う中小企業診断士・社会保険労務士事務所「コンサルティングハウス プライオ」を設立。『気持ちよく働ける活性化された組織づくり』(Create the Activated Organization)に貢献することを事業理念とし、組織人事コンサルタントとして大手企業から小規模企業までさまざまな企業・組織の「ヒトにかかわる経営課題解決」に取り組んでいる。一般社団法人東京都中小企業診断士協会及び千葉県社会保険労務士会会員。

この記事をお読みの方にオススメの「定額減税」関連コンテンツ

【オンデマンド配信】図解レジュメ付き「定額減税Q&A読み解きセミナー」

【オンデマンド配信】図解レジュメ付き「定額減税Q&A読み解きセミナー」

12月の年調減税まで使える図解レジュメ付きで安心!

悩みがちな定額減税の実務のポイントを国税庁Q&Aに沿ってすっきり解説します。

>>>視聴・お申し込みはこちら

この記事をお読みの方にオススメの「年末調整」実務セミナー

2024年版 はじめての「年末調整」実践セミナー

2024年版 はじめての「年末調整」実践セミナー

経験豊富な講師陣が、初心者に分かりやすく説明する、2024年版の年末調整のしかた実践セミナーです。

>>>詳細・お申し込みはこちら