令和7年の年末調整は、「年収の壁」の見直しにより、実務への大きな影響があります。

従業員本人の基礎控除・所得控除の変更だけでなく、扶養対象となる親族の所得要件の変更、新たな控除の創設、申告書・源泉徴収票・給与支払報告書様式変更があります。

改正内容も多く、本稿執筆時点(令和7年6月)では、まだ公開されていない情報もありますので、2回に分けて解説していきます。前編では、改正の概要と年末調整に向けて準備しておくことを中心におさえておきましょう。

改正のポイント

改正の目的とあわせ、改正内容を整理すると以下のようになります。

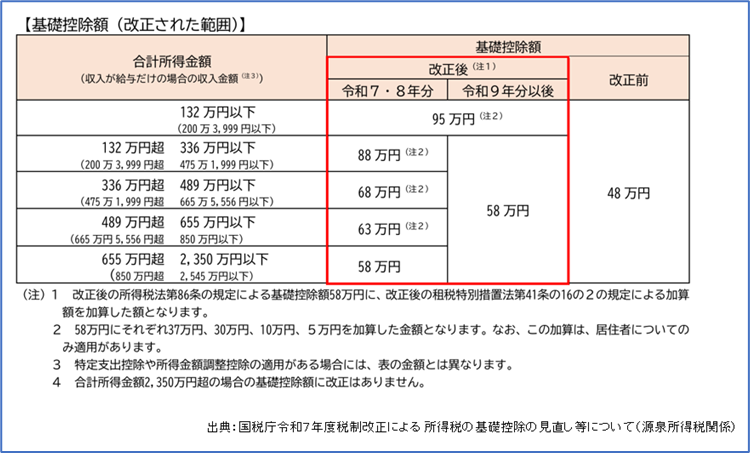

①物価上昇(H7~R5にかけて20%上昇)への対応(図1参照)

・所得税の基礎控除を最高10万円引き上げ、48万円から58万円に(合計所得2350万円以下、給与収入2545万円以下)

・基礎控除は、特例で37万円の加算をする(合計所得132万円以下、給与収入200万3999円以下)

なお、令和7・8年の時限措置として30万円から5万円の段階的な控除を設ける

②労働力人口不足の解消に、学生・短時間労働者の就業調整への対応

・給与所得控除の最低保障額を10万円引上げ、55万円から65万円に(給与の収入額190万円以下)

・大学生年代(19~23歳未満)の子の親等への特別控除の創設

子の給与収入が、 150万円以下→63万円

子の給与収入が、 150万円超 →控除額が段階的に逓減(188万円超で控除額はなし)

図1

令和7年11月30日までの対応

上記①②の改正は、令和7年12月1日以後に適用されるため、令和7年は年末調整のみで対応します。

11月30日までに海外への転勤で非居住者になるため出国時に年末調整しなければならないようなケースでは、改正前の税制により年末調整を実施します。12月1日以後に、出国した本人が税務署に更生の請求をすることになります。

また、11月30日までの退職者に発行する源泉徴収票は、従来の改正前の様式で発行します。

新たに創設「特定親族特別控除」とは

大学生年代の扶養親族については、合計所得が58万円以下であれば、従来の「特定扶養親族控除」で63万円の控除がありますが、就業調整への対応のため、合計所得が58万円を超えても123万円までは段階的に控除が受けられる「特定親族特別控除」が創設されました。(図2参照)

「特定親族特別控除」で最高額の63万円の控除を受けることができるのは、給与収入では150万円以下となります。

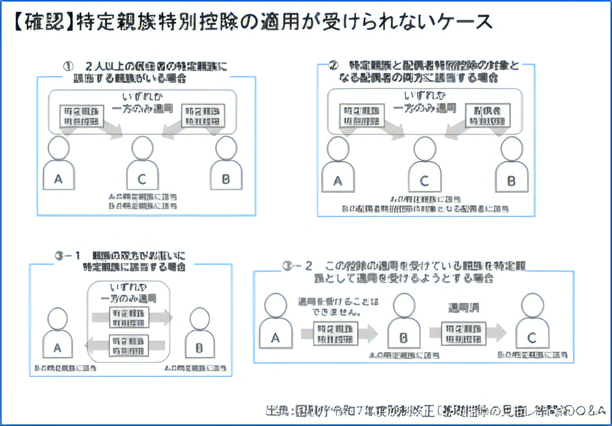

なお、大学生年代の方が、他の親族からみて「配偶者」と「特定親族」の両方に該当するケースもありますが、その場合は、「配偶者」か「特定親族」のいずれか一方でのみ扶養対象となります。その他、具体的なケースについては、図3で確認しましょう。

図2

図3

ここに注意!「税」と「社会保険」の「収入」の違い

年収(収入)について、おさえておかなければならない重要なポイントがあります。「税」と「社会保険」で対象とする収入は違うという点です。

・「税」で対象とする収入

課税収入(給与以外の事業や退職金も含む)、通勤手当等の非課税収入は含まない

・「社会保険」で対象とする収入

通勤手当・健康保険の給付金・雇用保険の給付金の非課税収入も含む

例えば、130万円の収入の内訳が、課税収入(給与)103万円で、非課税収入(通勤手当)27万円であった場合、「税」では非課税となりますが、社会保険では130万円の収入となり、社会保険の扶養の対象外となります。この違いが、「税」では扶養対象になる家族が、「社会保険」では扶養対象にならない状況を生みます。年末調整や社会保険の手続きで間違いがないように注意しましょう。

特に、2025年の税制改正で特定親族特別控除が創設された目的が、大学生年代の就業調整への対応であることから、19歳以上23歳未満の健康保険の被扶養者の認定条件を、2025年10月1日から、年収150万円未満として取り扱うことが予定されています。

終わりに

以上、「年収の壁」の見直しの改正の概要と年末調整に向けて準備しておくべきことについて解説いたしました。後編では、新様式の申告書での記入の具体例や確認のポイント、令和8年の変更点について解説します。

プロフィール

北條孝枝

株式会社ブレインコンサルティングオフィス 社会保険労務士

メンタルヘルス法務主任者 情報セキュリティマネジメント試験合格者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、近年は実務担当者の目線で、企業のマイナンバー制度や個人情報保護法対応の社内整備や運用の最適化・業務効率化について取り組むとともに、実務に即したマイナンバーや改正個人情報、働き方改革などの企業対応に関する講演も多数行っている。